CS SERVIZI S.r.l.s.

Consulenza Appalti Pubblici

Via Milazzo 42, 00185

Roma, Italy

Tel. 06 44703956

Partita I.V.A. e C.F. 15358331005

Email: info@cs-servizi.eu

Pec: cs.servizi@pecaruba.it

Tel. 06 44703956

Partita I.V.A. e C.F. 15358331005

Email: info@cs-servizi.eu

Pec: cs.servizi@pecaruba.it

INCREMENTO PREMIANTE

INCREMENTO PREMIANTE

D.Lgs. 31/03/2023 N. 36 (G.U. n. 77 del 31/03/2023) - ALLEGATO II.12

Articolo 19 - Incremento convenzionale premiante

- (requisiti)

Qualora l'operatore economico, oltre al possesso del sistema di qualità

di cui all'articolo 100, comma 5, lettera c), del codice, presenti

almeno tre dei seguenti requisiti e indici economico-finanziari,

ottiene l'incremento figurativo, in base alla percentuale determinata

secondo quanto previsto dalla Tabella C, dei valori degli importi di

cui all'articolo 18, commi 6, lettera b), e 9, lettere b) e c), e gli

importi così figurativamente rideterminati valgono per la dimostrazione

dei requisiti dei suddetti commi dell'articolo 18:

- patrimonio netto, costituito dal totale della lettera A) del passivo dello stato patrimoniale di cui all'articolo 2424 del codice civile dell'ultimo bilancio approvato, pari o superiore al 5 per cento della cifra di affari media annuale richiesta ai fini di cui all'articolo 18, comma 6, lettera b);

- indice di liquidità, costituito dal rapporto tra la somma delle liquidità e dei crediti correnti e la somma dei debiti correnti dell'ultimo bilancio approvato, pari o superiore a zero virgola cinque; le liquidità comprendono le rimanenze per lavori in corso alla fine dell'esercizio;

- indice di economicità, costituito dalla differenza tra il valore e i costi della produzione di cui all'articolo 2425 del codice civile, di valore positivo in almeno due esercizi tra gli ultimi tre;

- requisiti di cui all'articolo 18, comma 5, lettere d) ed e), di valore non inferiori ai minimi stabiliti al medesimo articolo, commi 12 e 14.

- (ditte individuali e società di persone)Per le ditte individuali e le società di persone, i requisiti di cui al comma 1 sono dimostrati mediante il libro degli inventari o il bilancio di verifica riclassificato e vidimato da un professionista abilitato.

- Qualora l'operatore economico, oltre al possesso del sistema di qualità di cui all'articolo 100, comma 5, lettera c), del codice, presenti un patrimonio netto, costituito dal totale della lettera A) del passivo dello stato patrimoniale di cui all'articolo 2424 del codice civile dell'ultimo bilancio approvato, pari o superiore al 10 per cento della cifra di affari media annuale richiesta ai fini di cui all'articolo 18, comma 6, lettera b), nonché i requisiti e gli indici economico-finanziari di cui al comma 1, lettere b), c) e d), del presente articolo, ottiene, anziché l'incremento figurativo di cui al comma 1, un incremento figurativo dei valori degli importi di cui all'articolo 18, commi 6, lettera b), e 9, lettere b) e c), in base alla percentuale determinata secondo quanto previsto dalla Tabella C, sostituendo nelle formule C1 e C2 il valore trenta con il valore trentanove. Gli importi così figurativamente rideterminati valgono per la dimostrazione dei requisiti dei suddetti commi dell'articolo 18.

- (cessione e/o conferimento totale)L'incremento convenzionale premiante si applica anche nel caso di cessione o conferimento dell'intera azienda nel rispetto di quanto previsto dall'articolo 16, comma 10

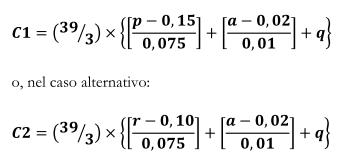

Tabella C - Incremento Premiante

L'incremento percentuale è dato da:

C1 = (30/3)*{[(p-0,15)/0,075]+[(a-0,02)/0,01]+ q}

ovvero

C2 = (30/3)*{[(r-0,10)/0,05]+[(a-0,02)/0,01]+ q}

dove:

p = il valore del rapporto tra il costo complessivo sostenuto per il personale dipendente, calcolato secondo l'articolo 18, comma 12, primo periodo, e la cifra di affari in lavori richiesta ai sensi dell'articolo 18, comma 6, lettera b);

per p ≥ 0,225 si assume p = 0,225;

r = il valore del rapporto tra il costo complessivo sostenuto per il personale dipendente, calcolato secondo l'articolo 18, comma 12, secondo periodo, e la cifra di affari in lavori richiesta ai sensi dell'articolo 18, comma 6, lettera b);

per r ≥ 0,15 si assume r = 0,15;

a = il valore del rapporto tra il costo dell'attrezzatura tecnica calcolato secondo l'articolo 18, comma 11, e la cifra di affari in lavori richiesta ai sensi dell'articolo 18, comma 6, lettera b);

per a ≥ 0,03 si assume a = 0,03;

q = 1 in presenza di certificazione del sistema di qualità aziendale; q = 0 in assenza di certificazione del sistema di qualità aziendale.

MANUALE SULL’ATTIVITÀ DI QUALIFICAZIONE PER L’ESECUZIONE DI LAVORI PUBBLICI DI IMPORTO SUPERIORE A 150.000

- (Requisiti)

Come è

noto, l’art. 80 del Regolamento disciplina l’attribuzione di un

incremento convenzionale premiante a quelle imprese che - oltre al

possesso del sistema di qualità aziendale di cui all’art. 59 del

Regolamento - possano dimostrare di aver conseguito valori ed indici

economico-finanziari superiori ai valori minimi necessari; viene

previsto, infatti, che tali imprese possano ottenere una maggiorazione

figurativa dei valori degli importi della cifra d’affari e dei lavori

eseguiti, da utilizzare ai fini dell’ottenimento della qualificazione.

La norma stabilisce quali siano i requisiti, qui di seguito riportati in sintesi, per accedere alla premialità indicata:- patrimonio netto, costituito dal totale della lettera A del passivo dello stato patrimoniale di cui all'articolo 2424 del codice civile dell'ultimo bilancio approvato, pari o superiore al cinque per cento della cifra di affari media annuale;

- indice di liquidità, costituito dal rapporto tra la somma delle liquidità e dei crediti correnti e la somma dei debiti correnti dell’ultimo bilancio approvato, pari o superiore a 0,5; le liquidità comprendono le rimanenze per lavori in corso alla fine dell’esercizio;

- indice di economicità, costituito dalla differenza tra il valore ed i costi della produzione di cui all'articolo 2425 del codice civile, di valore positivo in almeno due esercizi tra gli ultimi tre;

- dotazione di attrezzature tecniche e di personale di valore non inferiore ai minimi stabiliti dall’art.79, commi 8 e 10 (rispettivamente 2% e 15% della cifra d’affari); tale requisito è soddisfatto al ricorrere di entrambi i rapporti percentuali.

- (Società

di persone)

Con riferimento all’ambito soggettivo, va precisato che la

giurisprudenza (Cons. St., sez. IV, 31 maggio 2003, n. 3020) ha

stabilito - in vigenza del d.p.r. 34/2000 - che il richiamo al termine

“impresa”, traslato anche nell’art. 80 del Regolamento attualmente

vigente, non può riferirsi alle sole società di capitali, in quanto il

concetto di impresa va esteso all’attività dell'imprenditore, ovvero di

colui che esercita professionalmente un’attività economica organizzata

diretta alla produzione o allo scambio di beni o servizi. Il concetto

di imprenditore non può giuridicamente ritenersi riferito

esclusivamente all’imprenditore commerciale - società di capitali.

«Se è, infatti, vero» - continua la sentenza - «che i requisiti e gli indici economico-finanziari da tenere presente per attribuire il predetto incremento premiale sono riferiti allo stato patrimoniale (art. 2424 c.c.) ed al conto economico (art. 2425 c.c.), che costituiscono, insieme con la nota integrativa, il bilancio delle società per azioni, quest’ultimo documento - cioè il bilancio - deve essere redatto da ogni impresa commerciale».

Ne deriva che il richiamo operato dall’attuale articolo 80 del Regolamento, agli articoli 2424 e 2425 c.c. non è di tipo “soggettivo”, teso cioè a restringere l’ambito di applicazione della disposizione alle sole società (di capitale) tenute al deposito del bilancio, ma “oggettivo”, ovvero riferito alle specifiche caratteristiche ed ai puntuali contenuti delle scritture contabili delle società di capitale, alla cui dimostrazione saranno tenute tutte le società (di capitale e non) che intendano accedere al meccanismo di primalità stabilito dall’art. 80 del Regolamento.

Ciò premesso, al fine di evitare disparità di trattamento nel mercato degli appalti pubblici di lavori, si forniscono di seguito le indicazioni in ordine alle condizioni da osservarsi per l’applicazione dell’art. 80 del Regolamento L’incremento convenzionale premiante può essere attribuito anche alle società di persone purché le stesse abbiano predisposto ed approvato i documenti di bilancio previsti per le società. - (Calcolo)

Nell’allegato D al Regolamento viene illustrata la modalità di calcolo

dell’incremento convenzionale premiante, riassumibile nella seguente

formula matematica, riferita al caso più ricorrente descritto

all’art.18, comma 10, primo periodo:

o, nel caso alternativo, di cui al secondo periodo:

dove:

p è il rapporto fra costo sostenuto per il personale e cifra d’affari in lavori richiesta; per p = 0,225 si assume p = 0,225;

a è il rapporto tra costo dell’attrezzatura tecnica e cifra d’affari in lavori richiesta; per a = 0,03 si assume a = 0,03.

q è uguale a 1 in presenza di idonea certificazione del sistema di qualità aziendale. - (Osservazioni)

Come

può facilmente rilevarsi, l’espressione [(p - 0,15)/0,075] può assumere

valori variabili tra 1 (se p = 0,15) ed 1 (se p = 0,225), cioè si

annulla se la percentuale del costo del personale raggiunge appena il

limite minimo del 15% della cifra d’affari ed acquista il massimo peso

se detta percentuale risulta almeno pari o superiore al 22,5%.

Analogamente, l’espressione [(a - 0,02)/0,01] può assumere valori variabili tra 0 (se a = 0,02) ed 1 (se a = 0,03), annullandosi se la percentuale delle attrezzature tecniche raggiunge appena il limite minimo del 2% della cifra d’affari ed esprimendo il massimo peso se detta percentuale risulta almeno pari o superiore al 3%.

Quindi - in presenza di idonea certificazione del sistema di qualità aziendale e di sussistenza di tre dei quattro requisiti richiesti - i tre termini contenuti nella parentesi graffa possono assumere il valore complessivo variabile da un minimo di 1, se p = 0,15 e a = 0,02, ad un massimo di 3, qualora p = 0,225 ed a = 0,03.

Tra le molteplici possibilità intermedie, pare opportuno considerarne in particolare una, che si presenta con una discreta frequenza, ossia quella in cui p = 0,15, mentre a = 0,03, o, nell’ipotesi specularmente opposta, in cui p = 0,225 e a = 0,02.

Sono ricorrenti, nella fattispecie, i casi in cui una delle due percentuali non raggiunge originariamente il minimo previsto dalla norma, per cui - in applicazione dell’art.79, comma 15, del Regolamento - la cifra d’affari viene “figurativamente ridotta in modo da ristabilire le percentuali richieste”.

È facile constatare che al verificarsi dei casi ora ipotizzati, la somma dei tre termini contenuti nella parentesi graffa può assumere il valore massimo di 2; conseguentemente, l’ICP sarà determinato nella misura del 20%. Conclusivamente - una volta accertati i presupposti per la sua attribuzione - l’incremento convenzionale premiante potrà assumere, nella pratica operativa, valori percentuali oscillanti tra 10 (per p = 0,15 e a = 0,02) e 30 (per p = 0,225 e a = 0,03), fermo restando che nei casi di riduzione figurativa della cifra d’affari per garantire una delle aliquote minime richieste del 15% e del 2%, l’ICP non potrà essere maggiore di 20.

Deve aggiungersi, a titolo ulteriormente esplicativo, che l’accertamento dell’incidenza percentuale del costo del personale e delle attrezzature, non si esaurisce in raffronto alla cifra d’affari, ma richiede anche una verifica di tipo qualitativo “interno”.

Difatti, il comma 8 dell’art.79 specifica che il valore delle attrezzature tecniche deve raggiungere almeno il 2% della cifra d’affari e deve essere «costituito per almeno il quaranta per cento dagli ammortamenti e dai canoni di locazione finanziaria».

Analogamente, il successivo comma 10 dispone che il costo complessivo sostenuto per il personale dipendente, non deve essere inferiore al 15% della cifra di affari in lavori, “di cui almeno il 40% per personale operaio” (o, nel caso in cui il personale dipendente risulti assunto a tempo indeterminato, il costo sostenuto non deve essere inferiore al 10% della cifra d’affari, “di cui almeno l’80% per personale tecnico laureato o diplomato”). In proposito, potrebbe riscontrarsi il caso in cui il costo sostenuto per tutto il personale dipendente soddisfi la percentuale minima del 15% della cifra d’affari, mentre l’aliquota riferita ai soli operai non raggiunga il 40% del costo totale.

Al verificarsi di tale evenienza, si prospettano due possibilità:- rilevare la sussistenza di una condizione preclusiva dell’attestazione, data la mancanza del requisito afferente il costo del personale operaio;

- procedere ad una riduzione figurativa del costo complessivo per il personale, al fine di assicurare il rispetto - all’interno di tale importo - dell’incidenza ponderale assegnata alla componente operaia.

Per quanto riguarda, il requisito organico medio annuo, occorre chiarire ulteriormente che:- il possesso del requisito è dimostrato qualora il costo per il personale dipendente (retribuzioni, stipendi, contributi sociali, accantonamenti ai fondi di quiescenza e contributi per le casse edili), sostenuto nel quinquennio di riferimento, sia pari o superiore al quindici percento della cifra d’affari in lavori conseguita nello stesso quinquennio e contemporaneamente quello per il solo personale operaio sia pari o superiore al sei per cento, oppure, qualora il costo per il personale dipendente sia pari o superiore al dieci per cento della cifra di cui sopra e contemporaneamente quello per il solo personale tecnico e amministrativo sia pari o superiore all’otto per cento;

- effettuare la riduzione figurativa della cifra d’affari in lavori (art. 79, comma 15 del Regolamento) qualora non risultino congiuntamente rispettate le condizioni indicate alla precedente lettera a).

Identico è il discorso che può farsi nel caso in cui gli ammortamenti ed i canoni di locazione finanziaria non raggiungano il 40% del valore di tutte le attrezzature tecniche.

L’opportunità di ripetere in questa sede le disposizioni regolamentari citate in precedenza, accompagnandole ad indicazioni operative di dettaglio, nasce dalla fondata ipotesi - emersa nel corso delle ordinarie verifiche a campione sull’attività di attestazione - che qualcuno dei software applicativi in uso presso le SOA possa condurre a risultati non corretti nel calcolo dell’incremento convenzionale premiante, con il negativo effetto di concedere l’attribuzione di una percentuale errata per eccesso.

In particolare, alcune procedure di verifica automatica consentirebbero di attribuire un ICP di valore superiore a 20, nonostante l’accertata insufficienza percentuale del costo complessivo sostenuto per il personale o del valore delle attrezzature tecniche, con conseguente necessità di ridurre figurativamente la cifra d’affari.

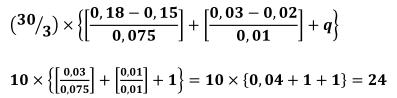

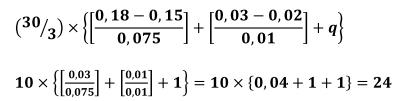

Si riportano di seguito alcuni esempi di elaborazione di calcolo, il primo dei quali ispirato ad un caso erroneo concretamente rilevato, utile ad evidenziare lo stravolgimento dello spirito della norma e gli effetti distorsivi che ne derivano. - (Esempio

1)

- Requisiti posseduti dall’impresa:

Cifra d’affari = € 60.000.000;

Valore attrezzature tecniche = € 600.000;

di cui per ammortamenti e canoni di locazione finanziaria = € 350.000;

Costo complessivo del personale = € 3.600.000;

di cui per operai = € 1.200.000. - Verifica delle percentuali minime previste

dall’art. 79:

a = 600.000 / 60.000.000 = 1% < 2%; per assicurare la percentuale minima del 2%, la cifra d’affari deve essere figurativamente ridotta a € 30.000.000.

Poiché il valore degli ammortamenti e dei canoni di locazione finanziaria (pari a €. 350.000) supera lo 0,8% della cifra d’affari anzidetta (40% x 2%), la condizione richiesta è soddisfatta.

p = 3.600.000 / 60.000.000 = 6% < 15%; per assicurare la percentuale minima del 15%, la cifra d’affari, già precedentemente abbattuta a € 30.000.000, deve essere figurativamente ridotta a € 24.000.000.

Poiché il costo degli operai, pari a € 1.200.000, non supera il 6% (ottenuto dalla combinazione delle due aliquote, 40% e 15%) della cifra d’affari, la stessa viene figurativamente ed ulteriormente ridotta a € 20.000.000.

Conclusivamente, sulla base dell’ultima rideterminazione della cifra d’affari a € 20.000.000, vengono determinati i seguenti valori ai fini del calcolo dell’ICP:

a = 600.000 / 20.000.000 = 3% (0,03);

p = 3.600.000 / 20.000.000 = 18% (0,18). - Calcolo dell’incremento convenzionale premiante:

Secondo l’elaborazione che precede, l’impresa dovrebbe beneficiare di un incremento convenzionale premiante nella misura del 24%, da far valere per maggiorare sia la cifra d’affari che l’importo dei lavori nelle singole categorie richieste. - Valutazione sull’erroneità della procedura

seguita

Come può rilevarsi, nella modalità di calcolo dell’incremento convenzionale premiante appena descritta, il bonus valutativo viene attribuito nella misura del 24%, di cui il 4% si ricollega al requisito dell’adeguato organico medio annuo, nonostante nel caso di specie si sia dovuto addirittura procedere ad un doppia riduzione figurativa della cifra d’affari, per insufficienza sia del costo complessivo sostenuto per il personale dipendente, che di quello relativo ai soli operai.

L’errore di calcolo può individuarsi nella seconda riduzione figurativa della cifra d’affari, operata con riferimento diretto alla percentuale del costo degli operai (6%), ma senza rideterminare conseguentemente il costo complessivo sostenuto per il personale.

Nell’ipotesi di calcolo sopradescritta, viene infatti considerato come costo complessivo del personale l’importo di € 3.600.000, benché ciò non rispetti la verifica qualitativa ‘interna’ in ordine alla componente del costo degli operai, la quale - ascendendo a € 1.200.000 - costituisce solo il 33% del complessivo e non soddisfa il raggiungimento della percentuale minima richiesta dal regolamento, pari al 40%, se non previa riduzione figurativa del costo sostenuto per tutto il personale dipendente da € 3.600.000 a € 3.000.000.

Con tali premesse, si devono rideterminare i valori ai fini del calcolo dell’ICP:

a = 600.000 / 20.000.000 = 3% (0,03);

p = 3.000.000 / 20.000.000 = 15% (0,15).

In esito all’elaborazione corretta, l’impresa avrebbe quindi diritto a beneficiare di un incremento convenzionale premiante nella misura del 20%, da far valere per maggiorare sia la cifra d’affari che l’importo dei lavori nelle singole categorie richieste.

Pertanto, l’utilizzo, ai fini del calcolo dell’ICP, della somma di € 3.600.000 in luogo di quella correttamente parametrata al costo degli operai, determinata in € 3.000.000, mette in evidenza un duplice stravolgimento della norma:- l’impresa può ottenere un bonus valutativo maggiore del dovuto, con un 4% in più che si collega al requisito dell’adeguato organico medio, nonostante la dimostrazione di tale requisito imponga una doppia riduzione figurativa della cifra d’affari, al fine di assicurare le percentuali minime richieste dall’art. 79, comma 10 del Regolamento;

- non risulta verificata la condizione per cui il costo del solo personale operaio deve costituire almeno il 40% del costo complessivo sostenuto per il personale dipendente.

Al fine di evidenziare tale distorsione, si riporta di seguito un ulteriore esempio.

- Requisiti posseduti dall’impresa:

- (Esempio

2)

- Requisiti posseduti dall’impresa:

Cifra d’affari = € 20.000.000;

Valore attrezzature tecniche = € 600.000;

di cui per ammortamenti e canoni di locazione finanziaria = € 350.000;

Costo complessivo del personale = € 3.600.000;

di cui per operai = € 1.800.000. - Verifica delle percentuali minime previste

dall’art. 79:

a = 600.000 / 20.000.000 = 3% > 2%; la percentuale minima del 2% è assicurata.

Poiché il valore degli ammortamenti e dei canoni di locazione finanziaria (pari a € 350.000) supera lo 0,80% della cifra d’affari anzidetta, la condizione richiesta è soddisfatta.

p = 3.600.000 / 20.000.000 = 18% > 15%; la percentuale minima del 15% è assicurata.

Poiché il costo degli operai, pari a € 1.800.000, supera il 6% (ottenuto dalla combinazione delle due aliquote, 40% e 15%) della cifra d’affari, la condizione richiesta è soddisfatta.

Pertanto, vengono determinati i seguenti valori ai fini del calcolo dell’ICP:

a = 600.000 / 20.000.000 = 3% (0,03);

p =3.600.000 / 20.000.000 = 18% (0,18). - Calcolo dell’ incremento convenzionale premiante:

Secondo l’elaborazione che precede, l’impresa dovrebbe beneficiare di un incremento convenzionale premiante nella misura del 24%, da far valere per maggiorare sia la cifra d’affari che l’importo dei lavori nelle singole categorie richieste. - Valutazione

Come può facilmente rilevarsi, i requisiti posseduti dall’impresa nella seconda ipotesi, differiscono da quelli indicati nella prima ipotesi solo per quanto riguarda due parametri:- la cifra d’affari, che risulta pari a € 20.000.000 in luogo di € 60.000.000;

- il costo degli operai, pari a € 1.800.000 in luogo di € 1.200.000, che soddisfa - senza dover ricorrere a riduzioni figurative - le percentuali del 40% del costo complessivo del personale e del 6% della cifra d’affari.

Ciononostante, nell’ipotesi appena descritta l’incremento convenzionale premiante risulta pari al 24%, come nel caso dell’impresa meno “virtuosa”, trattato in precedenza, con tutto ciò che ne consegue in ordine alla possibilità di accedere a classifiche di qualificazione più elevate.

L’effetto distorsivo che si manifesta dal confronto tra la prima e la seconda ipotesi rafforza ancor più, ove fosse necessario, l’evidente erroneità di un calcolo che - secondo le giustificazioni fornite da una SOA in relazione ad un caso concreto emerso in sede di verifica - sarebbe svolto in forma automatica dal software applicativo in uso presso una società, ma diffuso anche presso altre SOA. Tanto premesso e considerato, è opportuno che tutte le SOA autorizzate determinino con attenzione i parametri per il calcolo dell’incremento convenzionale premiante, avendo sempre ben presente che l’accertamento dell’incidenza percentuale del costo del personale e delle attrezzature non si esaurisce in raffronto alla cifra d’affari, ma richiede anche una verifica di tipo qualitativo “interno”, affinché tutti i rapporti percentuali indicati ai commi 8 e 10 dell’art. 79 del Regolamento siano rispettati.

- Requisiti posseduti dall’impresa:

- (Super

ICP) La

determinazione dei suddetti parametri di calcolo dovrà includere la

possibilità, introdotta dall’art. 80, comma 3 del Regolamento, che

consente alle imprese l’attribuzione di un ICP fino ad un valore

massimo del 39%, percentuale che può essere ottenuta sostituendo, nelle

formule C1 e C2 dell’allegato D del Regolamento, il valore 30 con 39;

tale percentuale premiante può essere accordata all’operatore economico

laddove, oltre al possesso del sistema di qualità di cui all’articolo

59, lo stesso presenti un patrimonio netto, di cui all’art. 80, comma

1, lettera a) pari o superiore al dieci per cento della cifra di affari

media annuale richiesta ai fini di cui all’articolo 79, comma 2,

lettera b) del Regolamento, nonché il contemporaneo soddisfacimento

degli altri tre requisiti ed indici economico-finanziari previsti

sempre dall’art. 80, comma 1 e sopra richiamati.

Qualora le imprese siano in possesso di tutti i quattro requisiti di cui all’art. 80, comma 1, del Regolamento e, in particolare, il rapporto tra il patrimonio netto e la media della cifra d’affari sia pari e superiore del 10%, le formule da adottare sono le seguenti:

D.P.R. 207/2010 (G.U. n. 288 del 10.10.2010)

- Art. 80. Incremento convenzionale premiante

- Qualora l'impresa, oltre al possesso del sistema

di qualità di cui

all’articolo 59, presenti almeno tre dei seguenti requisiti ed indici

economico finanziari:

- patrimonio netto, costituito dal totale della lettera A del passivo dello stato patrimoniale di cui all'articolo 2424 del codice civile dell'ultimo bilancio approvato, pari o superiore al cinque per cento della cifra di affari media annuale richiesta ai fini di cui all'articolo 79, comma 2, lettera b);

- indice di liquidità, costituito dal rapporto tra la somma delle liquidità e dei crediti correnti e la somma dei debiti correnti dell'ultimo bilancio approvato, pari o superiore a 0,5; le liquidità comprendono le rimanenze per lavori in corso alla fine dell'esercizio;

- indice di economicità, costituito dalla differenza tra il valore ed i costi della produzione di cui all'articolo 2425 del codice civile, di valore positivo in almeno due esercizi tra gli ultimi tre;

- requisiti di cui all'articolo 79, comma 2, lettere c) e d), di valore non inferiori ai minimi stabiliti al medesimo articolo, commi 8 e 10;

- Per le ditte individuali e le società di persone, i requisiti di cui al comma 1 sono dimostrati mediante il libro degli inventari o il bilancio di verifica riclassificato e vidimato da un professionista abilitato.

- Qualora l’impresa, oltre al possesso del sistema di qualità di cui all’articolo 59, presenti un patrimonio netto, costituito dal totale della lettera A del passivo dello stato patrimoniale di cui all’articolo 2424 del codice civile dell’ultimo bilancio approvato, pari o superiore al dieci per cento della cifra di affari media annuale richiesta ai fini di cui all’articolo 79, comma 2, lettera b), nonché i requisiti e gli indici economico finanziari di cui al comma 1, lettere b), c) e d), del presente articolo, ottiene, anziché l’incremento figurativo di cui al comma 1, un incremento figurativo dei valori degli importi dei cui all’articolo 79, comma 2, lettera b), e comma 5, lettere b) e c), in base alla percentuale determinata secondo quanto previsto dall’allegato D, sostituendo nelle formule C1 e C2 il valore trenta con il valore trentanove. Gli importi così figurativamente rideterminati valgono per la dimostrazione dei requisiti dei suddetti commi dell’articolo 79.

- (CESSIONE - CONFERIMENTO solo in caso di intera azienda) L’incremento convenzionale premiante si applica anche nel caso di cessione o conferimento dell’intera azienda nel rispetto di quanto previsto dall’articolo 76, comma 10.

- Qualora l'impresa, oltre al possesso del sistema

di qualità di cui

all’articolo 59, presenti almeno tre dei seguenti requisiti ed indici

economico finanziari: